Рахункова палата: основні напрямки діяльності. Реферат

Оскільки Конституцією України до повноважень Верховної Ради України належить контроль за виконанням Державного бюджету України, цей контроль парламент здійснює як безпосередньо, так і через створену ним Рахункову палату, яка контролює використання коштів Державного бюджету України від імені Верховної Ради України

Бюджетний кодекс України передбачає, що в Україні фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів здійснюються на всіх стадіях бюджетного процесу. Рахункова палата є одним з органів, який має повноваження по контролю за дотриманням бюджетного законодавства.

Згідно з Законом України "Про Рахункову палату" Рахункова палата є постійно діючим органом контролю, що утворений Верховною Радою України, підпорядкований і підзвітний їй.

Оскільки Конституцією України до повноважень Верховної Ради України належить контроль за виконанням Державного бюджету України, цей контроль парламент здійснює як безпосередньо, так і через створену ним Рахункову палату, яка контролює використання коштів Державного бюджету України від імені Верховної Ради України.

Свою діяльність Рахункова палата здійснює самостійно, незалежно від будь-яких інших органів держави.

Завданням Рахункової палати є:

- Організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів, за обсягами, структурою та їх цільовим призначенням;

- Контроль за утворенням і погашенням внутрішнього і зовнішнього боргу України, визначення ефективності та доцільності видатків державних коштів, валютних та кредитно-фінансових ресурсів;

- Контроль за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля;

- Контроль за дотриманням законності щодо надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України;

- Контроль за законністю та своєчасністю руху коштів Державного бюджету України та коштів позабюджетних фондів в установах Національного банку України та уповноважених банках;

- Аналіз установлених відхилень від показників Державного бюджету України та підготовка пропозицій про їх усунення, а також про удосконалення бюджетного процесу в цілому;

- Регулярне інформування ВРУ, її комітетів про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій;

- Виконання інших завдань, передбачених для Рахункової палати чинним законодавством України.

До складу Рахункової палати входять Голова Рахункової палати та члени Рахункової палати: Перший заступник і заступник Голови, головні контролери та Секретар Рахункової палати.

Для здійснення своєї діяльності Рахункова палата має апарат. Структуру і штатний розпис апарату Рахункової палати затверджує Колегія Рахункової палати за поданням Голови Рахункової палати в межах бюджетних коштів, передбачених на її утримання.

Для розгляду питань планування і організації роботи Рахункової палати, методології контрольно-ревізійної діяльності, прийняття колегіальних рішень і підготовки висновків з матеріалів перевірок, ревізій, обслідувань та експертиз, а також підготовки звітів та інформаційних повідомлень створюється Колегія Рахункової палати.

До складу Колегії Рахункової палати входять Голова Рахункової палати, Перший заступник і заступник Голови, а також головні контролери - керівники департаментів Рахункової палати, Секретар Рахункової палати.

Бюджетним кодексом України до повноважень Рахункової палати по контролю за дотриманням бюджетного законодавства належить здійснення контролю:

- за використанням коштів Державного бюджету України відповідно до закону про Державний бюджет України,

- за утворенням, обслуговуванням і погашенням державного боргу України,

- за ефективністю використання та управління коштами Державного бюджету України,

- за використанням бюджетних коштів у частині фінансування повноважень місцевих державних адміністрацій та делегованих місцевому самоврядуванню повноважень органів виконавчої влади по доходах і видатках.

Законом України "Про Рахункову палату" повноваження Рахункової палати поширюються на Верховну Раду України, органи виконавчої влади, в тому числі їх апарати, Національний банк України, Антимонопольний комітет України, Фонд державного майна України та інші державні органи і установи, створені згідно з законодавством України.

Рахункова палата має право контролювати також місцеві державні адміністрації та органи місцевого самоврядування, підприємства, установи, організації, банки, кредитні установи, господарські товариства, страхові компанії, інші фінансові установи і їх спілки, асоціації та інші об'єднання незалежно від форм власності, об'єднання громадян, недержавні фонди та інші недержавні некомерційні громадські організації у тій частині їх діяльності, яка стосується використання коштів Державного бюджету України.

Згідно з зазначеним Законом Рахункова палата:

- здійснює контроль за виконанням Державного бюджету України, фінансуванням загальнодержавних програм в частині, що стосується використання коштів Державного бюджету України;

- здійснює за дорученням Верховної Ради України контроль за виконанням Державного бюджету України за поквартальним розподілом доходів і видатків відповідно до показників цього бюджету, в тому числі видатків по обслуговуванню внутрішнього і зовнішнього боргу України;

- контролює ефективність управління коштами Державного бюджету України Державним казначейством України, законність і своєчасність руху коштів Державного бюджету України, перевіряє законність та ефективність використання фінансових ресурсів, що виділяються з Державного бюджету України на виконання загальнодержавних програм;

- здійснює контроль за виконанням рішень Верховної Ради України про надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України, перевіряє за дорученням Верховної Ради України відповідно до свого статусу кошторис витрат, пов'язаних з діяльністю Верховної Ради України та її апарату, допоміжних органів і служб Президента України та апарату Кабінету Міністрів України, а також витрачання коштів державними установами та організаціями, що діють за кордоном і фінансуються за рахунок Державного бюджету України.

Рахункова палата має повноваження щодо організації і проведення оперативного контролю за використанням коштів Державного бюджету України за звітний період;

- проведення комплексних ревізій і тематичних перевірок по окремих розділах і статтях Державного бюджету України;

- проведення експертизи проектів Державного бюджету України, а також проектів законів та інших нормативних актів, міжнародних договорів України, загальнодержавних програм та інших документів, що стосуються питань державного бюджету і фінансів України;

- здійснення аналізу і дослідження порушень і відхилень бюджетного процесу, підготовки і внесення до Верховної Ради України пропозицій щодо їх усунення, а також удосконалення бюджетного законодавства в цілому;

- підготовки і подання висновків до Верховної Ради України та її комітетів щодо виконання Державного бюджету України;

- направлення матеріалів перевірок, ревізій та обслідувань Кабінету Міністрів України, відповідним центральним органам виконавчої влади, Національному банку України, Фонду державного майна України, підприємствам, установам і організаціям для розгляду і вжиття необхідних заходів;

- порушення перед Верховною Радою України, Президентом України, а також органами виконавчої влади клопотання про притягнення до відповідальності посадових осіб, винних у порушенні вимог чинного законодавства України, внаслідок чого завдано матеріальної шкоди державі.

З огляду на те, що Державний бюджет України складається на основі прогнозних показників надходжень до бюджету, фактичні показники доходів можуть не співпадати з прогнозними. Факт перевиконання доходної частини Державного бюджету України згідно з Бюджетним кодексом України визнається у разі, якщо за підсумками трьох кварталів показники доходів перевищують враховані у розписі державного бюджету на відповідний період більше ніж на 15 відсотків. Факт перевиконання офіційно підтверджується офіційним висновком Рахункової палати.

Забезпечення Рахункової палати інформацією, необхідною для здійснення нею повноважень щодо контролю, передбачено рядом законодавчих актів України.

Законом України "Про Рахункову палату" встановлено, що на запити Рахункової палати в процесі здійснення нею своїх функцій всі органи державної влади і органи місцевого самоврядування, підприємства, установи та організації незалежно від форм власності та їх посадові особи зобов'язані надавати інформацію, що стосується об'єктів контролю та є необхідною для здійснення перевірки, ревізії та обслідування.

На вимогу Рахункової палати Національний банк України, уповноважені банки та кредитні установи, фінансові організації зобов'язані надавати посадовим особам Рахункової палати необхідні документальні підтвердження операцій і стану рахунків об'єктів, що перевіряються. Підприємства, установи та організації зобов'язані надавати на вимогу Рахункової палати довідки і копії документів щодо операцій і розрахунків з об'єктами, що перевіряються.

Посадові особи органів і підприємств, що перевіряються, у разі відмови або ухилення від своєчасного надання необхідної інформації або документації на вимогу Рахункової палати, а також за надання недостовірної інформації підлягають притягненню до відповідальності у порядку, встановленому чинним законодавством України.

Бюджетний кодекс України також передбачає надання Рахунковій палаті Державним казначейством України місячної, квартальної звітності про виконання Державного бюджету України.

Органи стягнення надають Рахунковій палаті не пізніше 12 числа місяця, наступного за звітним, звітність про фактичні надходження податків і зборів (обов'язкових платежів) та інших доходів до бюджету, про податкову заборгованість, включаючи суми недоїмки та переплат (у галузевому і територіальному розрізі, а також у розрізі джерел доходів та форм власності).

Інформацію про втрати доходів бюджету внаслідок податкових пільг, а також про суми реструктуризованої та списаної податкової заборгованості (у галузевому і територіальному розрізі, а також у розрізі джерел доходів та форм власності) і суми відстрочених та розстрочених платежів органи стягнення надають Рахунковій палаті не пізніше 35 днів після закінчення кварталу.

Головні розпорядники бюджетних коштів надають Рахунковій палаті зведену фінансову звітність про виконання кошторисів.

В свою чергу Рахункова палата за встановленими формами щоквартально подає Верховній Раді України оперативний звіт про хід виконання Державного бюджету України, в якому наводяться фактичні відомості про формування доходів і проведені витрати у порівнянні з показниками, затвердженими Законом про Державний бюджет України поточного року, і показниками за відповідний період або квартал попереднього року.

Протягом двох тижнів з дня офіційного подання Кабінетом Міністрів України річного звіту про виконання закону про Державний бюджет України Рахункова палата готує висновки щодо використання коштів Державного бюджету України.

Зазначені висновки повинні містити наступну інформацію про:

- дотримання закону про Державний бюджет України на відповідний рік у розрізі текстових статей, які вплинули на стан виконання державного бюджету;

- оцінку впливу змін макроекономічних показників у звітному році на виконання державного бюджету;

- оцінку втрат державного бюджету внаслідок дії пільг, які надавались суб'єктам господарювання по сплаті податків, зборів, інших обов'язкових платежів, а також списання та реструктуризації податкової заборгованості, фінансових санкцій та надання відстрочок у здійсненні фінансової політики держави за матеріалами Державної податкової адміністрації, Державної митної служби, інших органів стягнення;

- підсумки контрольної роботи Рахункової палати за звітний рік з аналітичними висновками, огляд встановлених правопорушень (недоліків) у процесі виконання, оцінку наслідків їх негативного впливу на стан державних фінансів та пропозиції стосовно їх усунення.

Верховна Рада України розглядає звіт про виконання закону про Державний бюджет України у двотижневий термін з дня отримання висновків Рахункової палати щодо використання коштів Державного бюджету України.

Із співдоповіддю про виконання закону про Державний бюджет України виступає Голова Рахункової палати.

Діяльність щодо контролю за виконанням Державного бюджету України організується і проводиться Рахунковою палатою на основі річних і поточних планів, які формуються з урахуванням всіх видів і напрямів діяльності Рахункової палати та конкретних доручень Верховної Ради України, її комітетів.

До плану роботи Рахункової палати обов'язково включається виконання звернень не менш як однієї третини конституційного складу Верховної Ради України, поданих у порядку, встановленому Регламентом Верховної Ради України. При формуванні планів роботи Рахункової палати враховується обов'язковий розгляд звернень та пропозицій Президента України, Кабінету Міністрів України.

Позапланові контрольні заходи проводяться за рішеннями Колегії Рахункової палати на підставі постанов або протокольних доручень Верховної Ради України, звернень комітетів Верховної Ради України та запитів народних депутатів України, по яких Верховна Рада приймає рішення.

Бюджетний кодекс України передбачає також здійснення Рахунковою палатою зовнішнього контролю та аудиту фінансової та господарської діяльності бюджетних установ в частині контролю за використанням коштів Державного бюджету України.

Реалізація повноважень Рахункової палати щодо контролю за використанням бюджетних коштів згідно з Законом України "Про Рахункову палату" здійснюється через проведення нею ревізій та перевірок відповідно до функцій, визначених статтею 6 Закону України "Про Рахункову палату". Терміни, обсяги і засоби їх проведення встановлюються Рахунковою палатою.

В ході перевірок та ревізій на основі документального підтвердження їх результатів, достовірності бухгалтерського обліку і фінансової звітності визначаються своєчасність і достатність взаємних розрахунків об'єкта, що перевіряється, і Державного бюджету України. Якщо перевірка чи ревізія належить до компетенції як Рахункової палати, так і іншого державного контрольного органу, вона повинна проводитися ними спільно. За підсумками проведених перевірок і ревізій складаються звіти, за достовірність яких відповідні посадові особи Рахункової палати несуть персональну відповідальність.

Про результати проведених перевірок і ревізій Рахункова палата інформує Верховну Раду України, доводить до відома керівників відповідних центральних органів виконавчої влади, підприємств, установ і організацій.

Про виявлені факти порушення закону, а також заподіяння державі шкоди Рахункова палата інформує Верховну Раду України, а у разі виявлення порушень закону, що тягнуть за собою адміністративну або кримінальну відповідальність, за рішенням Колегії Рахункової палати передає відповідні матеріали до правоохоронних органів.

Рахункова палата перевіряє фінансування затверджених Верховною Радою України загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля і розглядає матеріали з цих питань на засіданнях Колегії Рахункової палати.

Рахункова палата за дорученням Верховної Ради України може давати висновки і проводити експертизу проектів законодавчих актів з питань управління і розпорядження об'єктами права державної власності, якщо вони з цією метою попередньо були направлені до Рахункової палати суб'єктами права законодавчої ініціативи.

У разі виявлення порушень або невиконання встановлених законодавством України вимог щодо збереження, використання об'єктів державного майна чи несвоєчасної сплати до Державного бюджету України коштів, отриманих від розпорядження та управління майном, що є об'єктами права державної власності, Рахункова палата має право ставити перед відповідними державними органами питання про притягнення винних осіб до відповідальності, передбаченої чинним законодавством України, та інформувати про це Верховну Раду України.

Рахункова палата контролює законність договорів, раціональне та ефективне використання кредитів і позик, які отримує Україна від іноземних держав, банків і міжнародних фінансових організацій.

Рахункова палата перевіряє ефективність розміщення централізованих валютних та фінансово-кредитних ресурсів, які надаються на зворотній основі, аналізує надання державних кредитів, а також виділених на безоплатній основі коштів іноземним державам і міжнародним організаціям з обов'язковим інформуванням Верховної Ради України про результати перевірки.

Рахункова палата перевіряє діяльність Національного банку України та його установ, уповноважених банків і кредитних установ у частині обслуговування ними Державного бюджету України.

За результатами перевірок діяльності установ банківської системи, в першу чергу Національного банку України, Рахункова палата подає висновки і пропозиції щодо його звітів про забезпечення стабільності грошової одиниці до Верховної Ради України, а також щодо діяльності Національного банку України по обслуговуванню державного боргу України.

Рахункова палата щорічно здійснює перевірку кошторису витрат Національного банку України і подає відповідну інформацію до Верховної Ради України.

Рахункова палата здійснює перевірки та ревізії відповідно до функцій, визначених статтею 6 Закону України "Про Рахункову палату". Терміни, обсяги і засоби їх проведення встановлюються Рахунковою палатою. В ході перевірок та ревізій на основі документального підтвердження їх результатів, достовірності бухгалтерського обліку і фінансової звітності визначаються своєчасність і достатність взаємних розрахунків об'єкта, що перевіряється, і Державного бюджету України.

Якщо перевірка чи ревізія належить до компетенції як Рахункової палати, так і іншого державного контрольного органу, вона повинна проводитись ними спільно. За підсумками проведених перевірок і ревізій складаються звіти, за достовірність яких відповідні посадові особи Рахункової палати несуть персональну відповідальність.

Про результати проведених перевірок і ревізій Рахункова палата інформує Верховну Раду України, доводить до відома керівників відповідних центральних органів виконавчої влади, підприємств, установ і організацій.

Про виявлені факти порушення закону, а також заподіяння державі шкоди Рахункова палата інформує Верховну Раду України, а у разі виявлення порушень закону, що тягнуть за собою адміністративну або кримінальну відповідальність, за рішенням Колегії Рахункової палати передає відповідні матеріали до правоохоронних органів.

Посадовим особам Рахункової палати забороняється втручатися в оперативну діяльність об'єктів, що перевіряються, а також оприлюднювати свої висновки до завершення перевірок чи ревізій та оформлення їх результатів актом, який затверджується Колегією Рахункової палати. Відомості, що надаються посадовим особам Рахункової палати в ході перевірок та ревізій, не можуть бути використані з іншою метою або в іншому випадку, ніж це передбачено цим Законом.

Рахункова палата, здійснюючи свою діяльність, зобов'язана за дорученням Верховної Ради України проводити експертизу і давати висновки щодо:

- проекту Державного бюджету України, обґрунтованості його доходної та видаткової частин щодо обсягів державного внутрішнього і зовнішнього боргу та дефіциту Державного бюджету України, затверджених законом України;

- окремих напрямів бюджетно-фінансової, грошово-кредитної політики, а також окремих питань бюджетного процесу за прямими дорученнями Верховної Ради України;

- проектів законодавчих та інших нормативних актів з питань бюджетно-фінансової та грошово-кредитної систем у разі, якщо вони направлені Верховною Радою України на експертизу у встановленому порядку і повинні бути внесені на її розгляд;

- проектів загальнодержавних цільових програм, які фінансуються з бюджетів або на які передбачено додаткове фінансування з Державного бюджету України;

- проектів програм Кабінету Міністрів України, на фінансування яких використовуються кошти Державного бюджету України;

- проектів міжнародних договорів України, що стосуються витрат з Державного бюджету України.

З усіх інших питань, віднесених до функцій Рахункової палати, визначених статтями 2 та 6 Закону України "Про Рахункову палату", Рахункова палата дає висновки або письмові відповіді за рішенням Колегії Рахункової палати про прийняття до виконання запиту і підготовку висновку на підставі:

- доручень комітетів Верховної Ради України, оформлених належним чином;

- звернень Президента України;

- депутатських запитів і звернень народних депутатів України;

- запитів Кабінету Міністрів України, запитів Міністерства фінансів України.

У разі неможливості виконання доручень, звернень та запитів Голова Рахункової палати повертає їх з обґрунтованою письмовою відповіддю, в якій з посиланням на чинне законодавство України зазначається причина невиконання доручення, звернення та запиту.

Висновки Рахункової палати не можуть містити політичних оцінок рішень, які приймаються Верховною Радою України та органами виконавчої влади в межах їх компетенції.

Рахункова палата за результатами проведених контрольних заходів направляє органам виконавчої влади, керівникам підприємств, установ і організацій, банків і кредитних установ, які перевірялись, постанови та висновки, затверджені Колегією Рахункової палати, для відповідного реагування і вжиття заходів щодо усунення виявлених порушень, відшкодування збитків, завданих державі, поновлення правового режиму загальнодержавної власності та притягнення до відповідальності посадових осіб, винних у порушенні законодавства України, безгосподарності та марнотратстві.

Постанови та висновки Колегії Рахункової палати повинні бути розглянуті у встановлений нею термін, але не пізніше ніж протягом 15 календарних днів з дня їх отримання.

Про заходи реагування на отримані постанови і висновки Колегії Рахункової палати вона повідомляється негайно. В необхідних випадках Рахункова палата може надавати консультації та роз'яснення з питань застосування норм чинного законодавства України щодо об'єктів, на яких проводився контроль.

У разі виявлення в процесі перевірок і ревізій привласнення грошових або матеріальних ресурсів, а також виявлення фактів корупції та інших зловживань Рахункова палата зобов'язана негайно за рішенням її Колегії передати матеріали перевірок або ревізій до правоохоронних органів та повідомити про це Верховну Раду України.

Рахункова палата систематично аналізує підсумки планових і поточних контрольних заходів, узагальнює та досліджує причини і наслідки виявлених відхилень і порушень у процесі формування доходів та витрачання коштів Державного бюджету України, зберігання та використання майна, що є об'єктами права державної власності, надання валютних і кредитно-фінансових ресурсів за їх цільовим призначенням.

У ході аналізу і узагальнення інформації, яку отримує Рахункова палата під час здійснення перевірок, ревізій та обслідувань, вона розробляє і подає Верховній Раді України пропозиції про удосконалення законодавчих актів, що регулюють бюджетні, фінансово-кредитні, цивільно-правові та інші відносини.

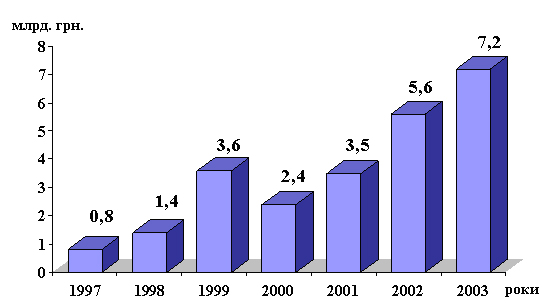

У ході проведення структурними підрозділами Рахункової палати в звітному році контрольно-аналітичних та експертних заходів виявлено, відповідно до статей 116 та 119 Бюджетного кодексу України, бюджетних правопорушень (незаконного, у тому числі нецільового), а також неефективного використання коштів Державного бюджету України та державних позабюджетних фондів на загальну суму 7 млрд. 198,7 млн. гривень. З цієї суми незаконне, у тому числі нецільове використання коштів складає 4 млрд. 389,7 млн. грн., неефективне - 2 млрд. 809 млн. грн. (див. діаграму 1).

Діаграма 1. Обсяги виявлених Рахунковою палатою бюджетних правопорушень та неефективного використання бюджетних коштів.

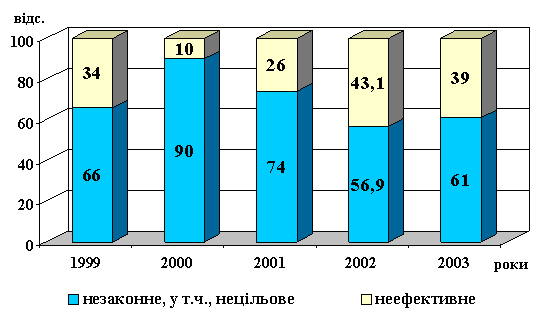

Структура виявлених порушень у використанні бюджетних коштів (див. діаграму 2) свідчить, що за останні роки аналітична складова у проведенні контрольних заходів, тобто впровадження у практику елементів аудиту ефективності використання коштів державного бюджету та державних позабюджетних фондів, оцінки ефективності управлінських рішень Уряду, керівництва галузей та установ, організацій та підприємств, що перевірялися, набуло стабільного характеру і стало вже нормою діяльності Рахункової палати.

Діаграма 2. Структура виявлених порушень у використанні бюджетних коштів.

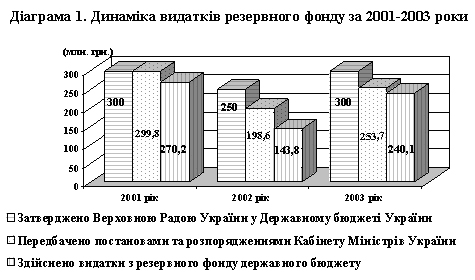

Протягом 2003 року, відповідно до прийнятих постанов і розпоряджень, фактично виділено розпорядникам коштів асигнувань із резервного фонду державного бюджету у сумі 253,7 млн. грн., касові видатки за рік склали 240,1 млн. грн. або 94,6 відс. виділених асигнувань. Динаміка видатків резервного фонду за 2001-2003 роки наведена у діаграмі 1.

Структура розподілу коштів резервного фонду державного бюджету у 2003 році погіршилась, про що свідчать дані, наведені у таблиці.

Структура видатків резервного фонду державного бюджету за 2001-2003 роки (млн. грн.)

| 2001 | 2002 | 2003 |

Затверджено у Державному бюджеті України | 300 | 250 | 300 |

Передбачено постановами Кабінету Міністрів України | 299,8 | 198,6 | 253,7 |

у відсотках до затвердженого | 99,9 | 79,4 | 84,6 |

у тому числі: |

|

|

|

заходи з ліквідації наслідків надзвичайних ситуацій техногенного, природного та соціально-політичного характеру | 195,7 | 122,5 | 101,5 |

у відсотках до передбачених | 65,3 | 61,7 | 40 |

інші заходи | 104,1 | 76,1 | 152,2 |

у відсотках до передбачених | 34,7 | 38,3 | 60 |

Виділено коштів - всього | 287,2 | 145,3 | 253,7 |

у відсотках до передбачених | 95,8 | 73,2 | 100 |

Аналіз даних таблиці свідчить, що у 2003 році на заходи з ліквідації надзвичайних ситуацій техногенного, природного, соціально-політичного характеру було передбачено виділити 101,5 млн. грн., що складає 40 відс. до загальних обсягів асигнувань, передбачених прийнятими постановами і розпорядженнями. Зазначений показник є найнижчим за останні три роки.

Дата публікації: 14.04.2011